Die Entscheidung zum Omnibus-Verfahrens steht fest: Ein großer Teil der Unternehmen fällt nicht mehr unter die Berichtspflicht zur CSRD, CSDDD und Taxonomie. Auf der einen Seite bringt dies die lang erwartete Gewissheit, auf der anderen Seite wirft es aber auch neue Fragen auf: Wie können Unternehmen die frei gewordenen Ressourcen gezielt nutzen, um ihre Nachhaltigkeitsstrategie weiterzuentwickeln – und welche Treiber bleiben dabei weiterhin relevant?

Welche Unternehmen weiterhin nach CSRD berichten müssen – und welche nicht

Der finale Kompromiss umfasst für alle drei Regelwerke (CSRD, CSDDD und EU-Taxonomie) angepasste Schwellenwerte, sodass die Umsetzung nur noch für größere Unternehmen verpflichtend ist. Gleichzeitig ändern sich die Zeitrahmen, ab wann die weiterhin berichtspflichtigen Unternehmen das erste Mal berichten müssen.

Zukünftig sind nur noch Unternehmen CSRD-berichtspflichtig, die mehr als 1.000 Mitarbeitende und einen jährlichen Netto-Umsatz von mehr als 450 Millionen Euro vorweisen.

Das erste Anwendungsjahr der weiterhin berichtspflichtigen Unternehmen richtet sich nach der ursprünglichen Berichtspflicht, die in der initialen Fassung der CSRD festgelegt wurde:

Parallel zum Omnibus-Verfahren hat die EFRAG die Datenanforderungen deutlich reduziert und sprachlich vereinfacht. Die „neuen“ ESRS (ESRS 2.0 oder auch Simplified ESRS) sollen ab Geschäftsjahr 2027 angewendet werden, eine frühere Anwendung ist potenziell denkbar, rechtlich aber nicht umgesetzt.

Auch wenn der Umfang der Datenanforderungen deutlich reduziert wurde, ist es sinnvoll, sich frühzeitig mit den Datenpunkten zu beschäftigten, da größere, strategisch relevante Elemente weiterhin enthalten bleiben (z.B. die verpflichtende Berichterstattung zu einem Klimatransitionsplan, der Klimarisikoanalyse und die Resilienzanalyse)

Es wird keine sektorspezifischen Berichtsstandards geben.

Die Umsetzung der CSRD wird zukünftig nur nach der Prüfungsstufe „limited assurance“ geprüft werden. Es ist nicht vorgesehen, die Prüfpflicht auf reasonable assurance auszuweiten.

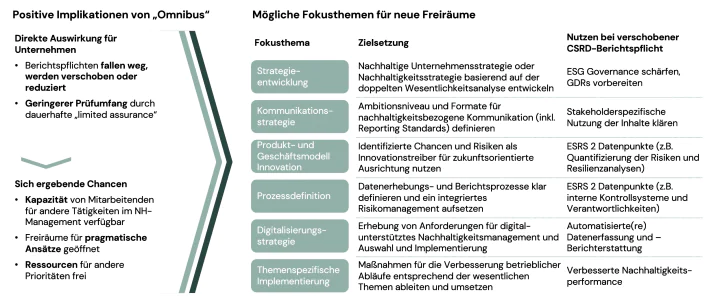

Die Durchführung einer (doppelten) Wesentlichkeitsanalyse bildet auch für die freiwillige Berichterstattung, beispielweise nach VSME, oder für die Entwicklung einer Nachhaltigkeitsstrategie eine essenzielle, strukturierende Grundlage. Die Ergebnisse einer Wesentlichkeitsanalyse helfen, Handlungsfelder zu identifizieren und priorisieren sowieRessourcen gezielt einzusetzen. Außerdem können analysierte Risiken und Chancen bei der Unternehmensausrichtung berücksichtigt werden. Wesentliche Nachhaltigkeitsthemen werden damit Treiber für Unternehmenstransformation und Zukunftsfähigkeit.

Künftig müssen nur noch Unternehmen nach der CSDDD berichten, die mehr als 5.000 Beschäftigte und einen Jahresnettoumsatz von 1,5 Milliarden Euro vorweisen. Damit verringert sich der Anwendungsbereich der CSDDD nochmals deutlich.

Der Start der CSDD wird um ein weiteres Jahr verschoben – somit beginnt die erste Anwendungsphase im Juli 2029.

Ab sofort sollen sich Unternehmen ausschließlich auf direkte Lieferanten beschränken und müssen nicht mehr die gesamte Wertschöpfungskette berücksichtigen.

Die Schwellenwerte sind analog zur CSRD – somit sind Unternehmen ab einer Größe von 1.000 Mitarbeitenden und ab 450 Millionen Euro Umsatz taxonomiepflichtig.

Das Onmibuspaket-I bringt weitere inhaltliche und formale Erleichterungen mit sich. Zu diesen Erleichterungen gehören eine Wesentlichkeitsschwelle von 10% für Umsatz, CapExund OpEx, stark gekürzte Meldebogen sowie DNSH-Erleichterungen im Bereich Umweltverschmutzung.

Eine Verabschiedung der Amendments durch das EU-Parlament steht noch aus. Die Prüfungsperiode wurde um zwei Monate verlängert, sodass die Scrutiny Period nun am 4. Januar 2026 ausläuft. Bis dahin bleibt offen, ob die Amendments unverändert in Kraft treten, angepasst oder zurückgewiesen werden. Ohne formellen Widerspruch gelten sie automatisch.

Die Änderungen haben positive Implikationen für Unternehmen - Freiräume können für strategische Fokusthemen genutzt werden.

Wie kann Ihr Unternehmen sich vorbereiten? Wir beraten Sie zu den Auswirkungen des Omnibus-Verfahrens und entwickeln maßgeschneiderte Lösungen.

Content Hub

In unserem Content Hub finden Sie regelmäßig Updates zu den neuesten Entwicklungen rund um das Omnibus-Verfahren und dessen Auswirkungen auf die CSRD-Berichtspflichten. Nutzen Sie unsere Fachartikel, Webinare und Praxisleitfäden, um Ihre Nachhaltigkeitsstrategie gezielt weiterzuentwickeln.